新闻动态

美国马里兰州罗克维尔市和中国苏州2025年3月27日 – 致力于在血液肿瘤等领域开发创新药物的领先的生物医药企业——亚盛医药(纳斯达克代码:AAPG;香港联交所代码:6855)今日公布截至2024年12月31 日的年度未经审计财务业绩,并展示了重点临床和商业化方面的最新进展。

亚盛医药董事长、CEO杨大俊博士表示: “回顾2024年,亚盛医药始终坚守‘解决中国乃至全球患者尚未满足的临床需求’这一使命并取得显著进展。

过去一年,耐立克®的临床应用日益广泛、临床认可度不断提升,其中国商业化呈现强劲增长态势。随着该药物所有获批适应症全部纳入国家医保药品目录,新的一年将迎来更广阔的增长空间,并显著提升药物可及性和可负担性。

此外,公司在新型Bcl-2选择性抑制剂lisaftoclax(APG-2575)的临床开发上保持良好的发展势头。2024年11月,该品种的NDA获CDE受理,并被纳入优先审评,用于治疗难治或复发性(r/r)慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)。这标志着亚盛医药在推动该创新品种真正惠及患者的道路上迈出‘里程碑’式一步。

报告期内,亚盛医药在全球临床开发方面取得突破性进展。2024年2月,耐立克®获美国食品药品监督管理局(FDA)临床试验许可,开展该药物治疗伴有或不伴有T315I突变的经治成年慢性髓细胞白血病 (CML)慢性期(-CP)患者的全球注册III期临床研究(POLARIS-2)。此外,公司原创1类新药、FAK/ALK/ROS1三联酪氨酸激酶抑制剂(TKI)APG-2449也在报告期内获CDE许可,开展两项针对非小细胞肺癌(NSCLC)患者的注册III期临床试验。目前,亚盛医药正在开展十项注册临床研究,其中两项获美国FDA许可,涉及耐立克®、lisaftoclax(APG-2575)、APG-2449三个后期管线品种。我们将进一步加速在研品种的临床开发,使之早日惠及广泛患者。

亚盛医药正走在一条变革之路上,有望成为肿瘤创新领域的全球领导者。耐立克®的商业化推进、lisaftoclax(APG-2575)的临床开发与审批进度不断深入、其他在研品种的全球临床开发渐入佳境、以及与武田达成战略合作,都体现了我们产品线的实力和为实现目标的高效执行力。在迈入2025年之际,我们将继续专注于加速开发和推出改变患者生活的创新疗法,扩大我们的全球影响力,并为所有利益相关方创造可持续的价值。”

核心业务和管线进展

耐立克®(通用名:奥雷巴替尼):中国首个获批的第三代BCR-ABL抑制剂,已在中国获批治疗任何TKI耐药、并伴有T315I突变的CML慢性期(-CP)和加速期(-AP)的成年患者;以及治疗对一代和二代TKI耐药和/或不耐受的CML-CP成年患者。

商业化进展

临床开发进展

预期进展

Lisaftoclax(APG-2575): 新型口服Bcl-2选择性抑制剂,通过选择性抑制Bcl-2蛋白,恢复癌细胞的正常凋亡过程,从而达到治疗肿瘤的目的。该品种在多种血液肿瘤和实体瘤治疗领域具备广阔的单药和联合治疗潜力。

审批进展

临床开发进展

预期进展

APG-2449:是亚盛医药自主研发的、具有口服活性的小分子FAK抑制剂,为第三代ALK/ROS1 TKI。

临床开发进展

业务进展

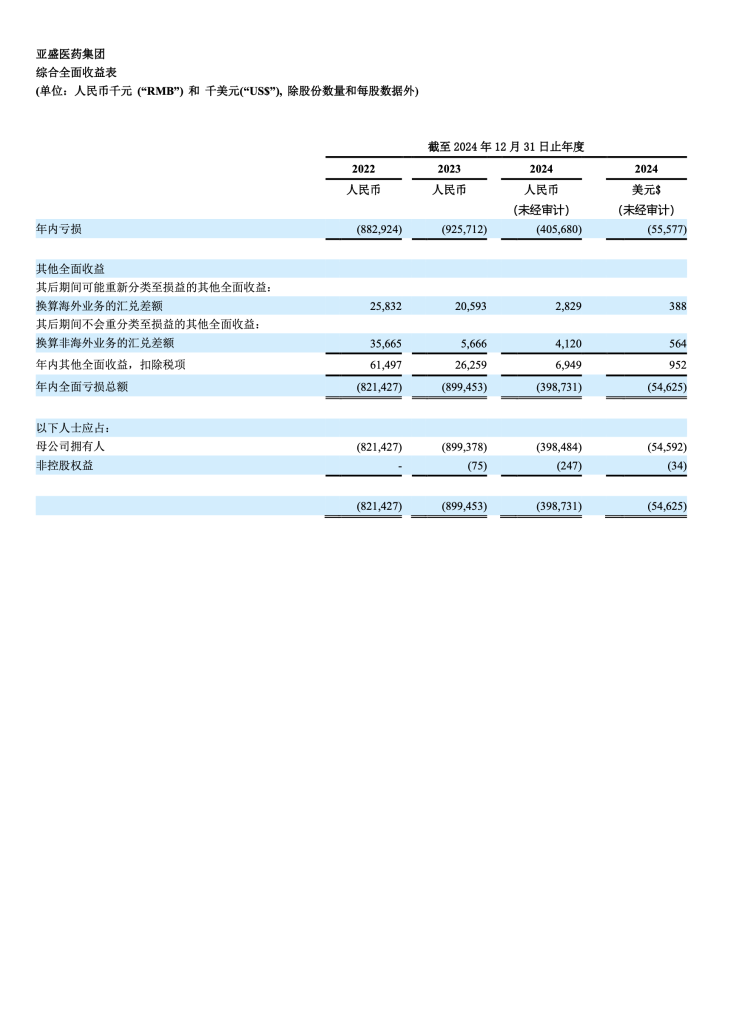

2024全年未经审计的财务信息

亚盛医药收入由截至2023年12月31日止年度的2.22亿元人民币增加人民币7.59亿元或342%至截至2024年12月31日止年度的人民币9.81亿元。增长主要来源于武田的1亿美元选择权付款;耐立克®销售收入2.41亿元人民币(同比增长 52%);来自苏州信达的商业化许可费收入及管理费用收入。

公司的销售和分销开支由截至2023年12月31日止年度的人民币1.954亿元增长了0.006亿元或0.3%至截至2024年12月31日止年度的人民币1.96亿元。该小幅增长来自耐立克®及其他产品商业化所产生的销售及分销开支增加。

公司研发开支由截至2023年12月31日止年度的人民币7.07亿元增加人民币2.40亿元或34%至截至2024年12月31日止年度的人民币9.47亿元人民币。该增长是由于临床研究开支增加。

公司行政开支由截至2023年12月31日止年度的人民币1.81亿元增加人民币0.06亿元或3.3%至截至2024年12月31日止年度的人民币1.87亿元。主要由于美国首次公开发售的代理费用增加所致。

公司融资成本由截至2023年12月31日止年度的人民币0.96亿元减少人民币0.32亿元或32.9%至截至2024年12月31日止年度的人民币0.65亿元。这主要由于银行借款利率下降所致。

截至2024年12月31日止年度,公司录得其他开支人民币910万元,较截至2023年12月31日止年度的其他开支人民币元520万增加人民币390万元或74.4%。该增加主要是由于捐赠开支的增加。

由于上述原因,公司亏损由从截至2023年12 月31日止年度的人民币9.26亿元减少人民币5.20亿元或56.2%至截至2024年12月31日止年度的人民币4.06亿元。截至 2024 年 12 月 31 日止年度,归属于普通股股东的每股亏损为每股普通股人民币 1.34元,而截至 2023 年 12 月 31 日止年度,归属于普通股股东的每股亏损为每股普通股人民币3.28元。

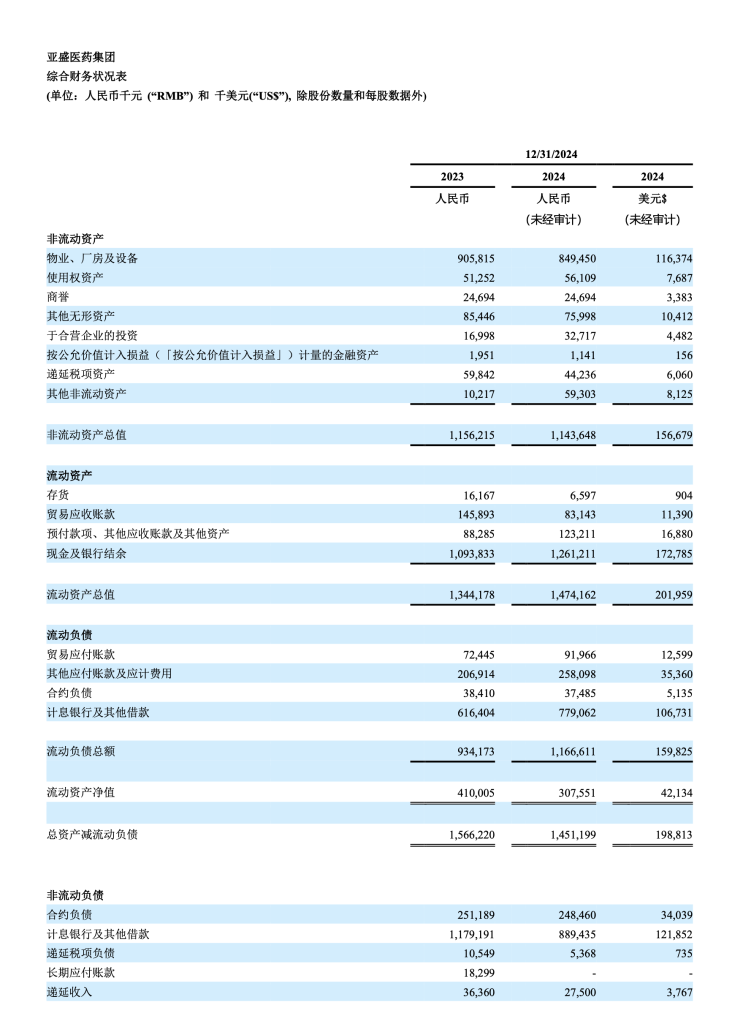

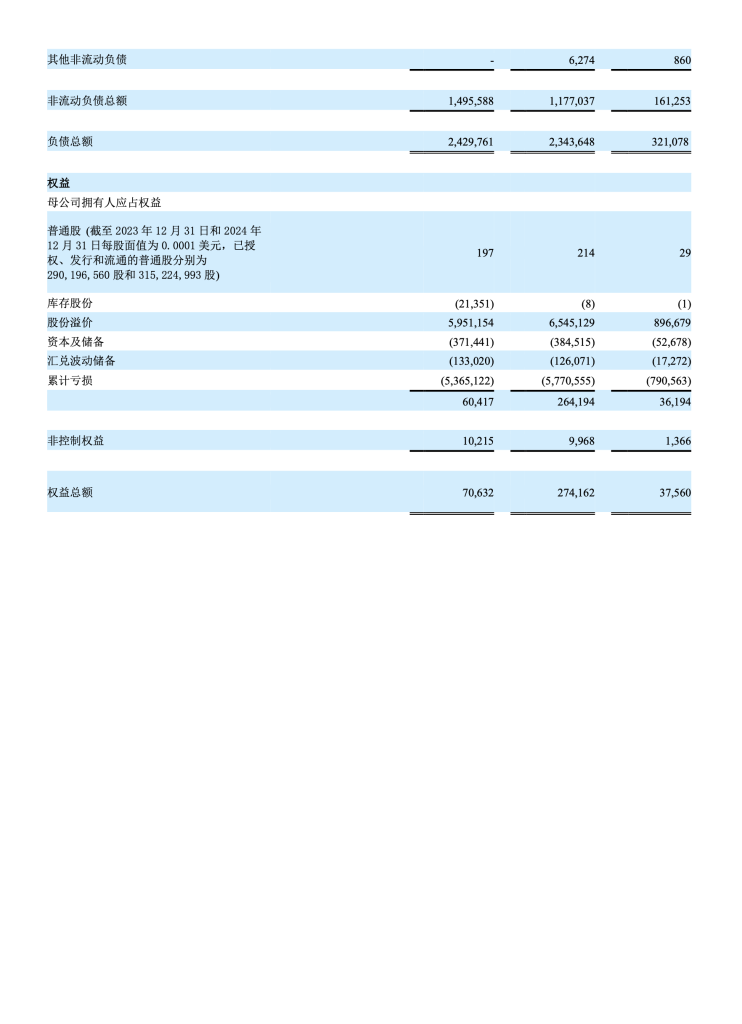

截至2024年12月31日止年度,公司的现金和银行存款余额为人民币12.61亿元,较2023年12月31日止年度的人民币10.94亿元增加人民币1.67亿元或15.3%。增长的主要原因是收到武田根据独家选择权协议支付的1亿美元选择权付款,以及来自武田2024股权认购事宜的7500万美元。公司将部分选择权付款视为知识产权收入。

公司于 2025 年 1 月完成在美国的首次公开发售,募资净额人民币9.67亿元。截至2025 年 3 月 27 日,该融资款项、公司现有的现金及现金等价物、公司的信贷安排、未来的销售收入以及其他潜在收入款项,预计足以满足到2027 年的公司运营费用和资本支出需求,预计足以满足到2027 年的公司运营费用和资本支出需求。

关于未经审计财务信息的声明

本新闻稿包含截至 2024 年 12 月 31 日止年度的未经审计年度财务信息,该信息尚未经本公司审计师审计或审阅。截至 2024 年 12 月 31 日止年度的未经审计信息属于初步信息,是基于目前可获取的信息编制的,并且可能会因本公司财务报表审计工作的完成而发生变化。因此,在本公司 2024 年 12 月 31 日止年度的 20-F 表格年度报告中所包含的财务报表里反映的本公司实际业绩和财务状况,可能会与本文中的财务信息存在调整或不同的列报方式,且这些差异可能是重大的。未经审计的合并财务报表涵盖了本公司及其子公司的账目。所呈现的所有期间的账目均按照IFRS会计准则并依据美国证券交易委员会(“SEC”)的规则和条例进行了会计处理。

货币汇率信息

除非另有说明,2024 年和 2023 年人民币对美元的换算分别是按照 2024 年 12 月 31 日和 2024 年 6 月 28 日纽约联邦储备银行核证的纽约市中午买入汇率进行的,即 1 美元兑换 7.2993 元人民币和 1 美元兑换 7.2672 元人民币。亚盛医药并未作出任何陈述,表示本新闻稿中提及的人民币或美元金额无论如何都能够或本可以按任何特定汇率兑换成美元或人民币(视情况而定)。

电话会议

亚盛医药将召开电话会议和网络直播,讨论2024年全年业绩。

英文电话会议和网络直播将于美国东部时间2025年3月27日上午8:00/北京时间2025年3月27日晚上20:00举行。如需收听英文电话会议,请提前在此处注册。英文电话会议的现场网络直播将在以下网址进行:Full Year 2024 Financial Results。

中文(普通话)投资者活动将于北京时间2025年3月28日(星期五)上午9:30(美国东部时间2025年3月27日,星期四,晚上21:30)举办,该活动也将通过电话会议和网络直播同步进行。如需参加此场投资者活动或电话会议,请提前在此处注册。

两场电话会议的网络播出将在亚盛医药官方网站(www.ascentage.com)上展示,为期30天。

关于亚盛医药

亚盛医药是一家综合性的全球生物医药企业,致力于研发创新药,以解决血液肿瘤等领域全球患者尚未满足的临床需求。2019年10月28日,公司在香港联交所主板挂牌上市,股票代码:6855.HK;2025年1月24日,公司在美国纳斯达克证券交易所挂牌上市,股票代码:AAPG。

亚盛医药已建立丰富的创新药产品管线,包括抑制Bcl-2和 MDM2-p53 等细胞凋亡通路关键蛋白的抑制剂;新一代针对癌症治疗中出现的激酶突变体的抑制剂等,为全球唯一在细胞凋亡通路关键蛋白领域均有临床开发品种的创新公司。

公司核心品种耐立克®已在中国获批上市,且获批适应症均被成功纳入国家医保药品目录。公司另一重磅品种,新型Bcl-2选择性抑制剂APG-2575(Lisaftoclax)的新药上市申请(NDA)已获CDE受理,并被纳入优先审评。

截至目前,公司4个在研新药共获16项FDA和1项欧盟孤儿药资格认定,2项FDA快速通道资格以及2项FDA儿童罕见病资格认证。凭借强大的研发能力,亚盛医药已在全球范围内进行知识产权布局,并与武田、默沙东、阿斯利康、辉瑞、信达等领先的生物制药公司,以及梅奥医学中心(Mayo Clinic)、丹娜法伯癌症研究院(Dana-Farber Cancer Institute)、美国国家癌症研究所(NCI)和密西根大学等学术机构达成全球合作关系。

亚盛医药已在原创新药研发与临床开发领域建立经验丰富的国际化人才团队,以及成熟的商业化生产与市场营销团队。亚盛医药将不断提高研发能力,加速推进公司产品管线的临床开发进度,真正践行”解决中国乃至全球患者尚未满足的临床需求”的使命,以造福更多患者。

前瞻性声明

本新闻稿包含根据美国《1995年私人证券诉讼改革法案》,以及经修订的《1933年证券法》第27A条和《1934年证券交易法》第21E条所界定的前瞻性陈述。除历史事实陈述外,本新闻稿中的所有内容均可能构成前瞻性陈述,包括亚盛医药对未来事件、经营成果或财务状况所发表的意见、预期、信念、计划、目标、假设或预测。

这些前瞻性陈述受到诸多风险和不确定性的影响,具体内容已在亚盛医药向美国证券交易委员会(SEC)提交的文件中详细说明,包括2025年1月21日提交的经修订的F-1表格注册说明书中的”风险因素”和”关于前瞻性陈述及行业数据的特别说明”章节、2019年10月16日提交的首次发行上市招股书中的“前瞻性声明”、“风险因素”章节,以及我们不时向SEC或HKEX提交的其他文件。这些因素可能导致实际业绩、运营水平、经营成果或成就与前瞻性陈述中明示或暗示的信息存在重大差异。本前瞻性声明中的陈述不构成公司管理层的利润预测。

因此,该等前瞻性陈述不应被视为对未来事件的预测。本新闻稿中的前瞻性陈述仅基于亚盛医药当前对未来发展及其潜在影响的预期和判断,且仅代表截至陈述发表之日的观点。无论出现新信息、未来事件或其他情况,亚盛医药均无义务更新或修订任何前瞻性陈述。

上一篇

上一篇